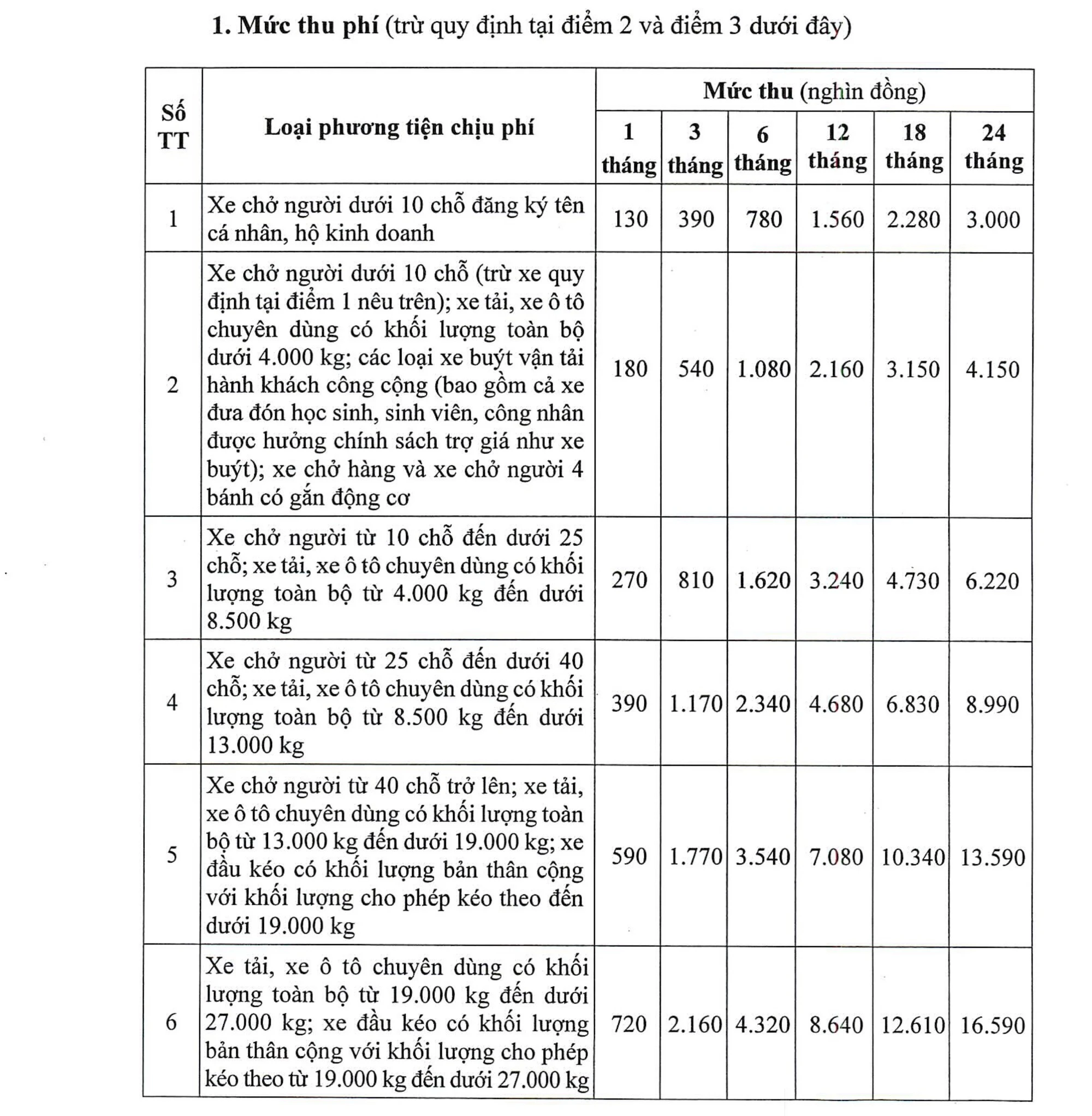

Tính từ ngày 1.2, xe ô tô sẽ phải nộp phí đường bộ theo chu kỳ kiểm định, theo quy định của Nghị định số 90/2023/NĐ-CP của Chính phủ, có hiệu lực từ 1.2.2024. Theo quy định này, phí sử dụng đường bộ sẽ được tính theo năm, tháng hoặc theo chu kỳ kiểm định của xe ô tô.

Cụ thể, đối tượng chịu phí sử dụng đường bộ bao gồm các phương tiện giao thông cơ giới đường bộ đã đăng ký và kiểm định để lưu hành, bao gồm xe ô tô, xe đầu kéo, và các loại xe tương tự. Đối với xe ô tô kiểm định lần đầu, thời điểm tính phí sử dụng đường bộ sẽ bắt đầu từ ngày cấp Giấy chứng nhận kiểm định.

Đối với xe ô tô có chu kỳ kiểm định từ 1 năm trở xuống, chủ phương tiện sẽ nộp phí cho cả chu kỳ kiểm định và nhận Tem nộp phí tương ứng. Đối với xe có chu kỳ kiểm định trên 1 năm, chủ phương tiện có thể nộp phí theo năm hoặc theo chu kỳ kiểm định, và Tem nộp phí sẽ được cấp tương ứng.

Trong trường hợp nộp theo chu kỳ kiểm định, khi hết hạn nộp phí, chủ phương tiện phải kiểm định và nộp phí cho chu kỳ kiểm định tiếp theo. Nếu nộp theo năm, chủ phương tiện sẽ nộp phí mỗi 12 tháng.

Đối với việc nộp phí trễ hoặc sớm hơn chu kỳ kiểm định quy định, đơn vị đăng kiểm sẽ tính phí nối tiếp từ thời điểm cuối của khoảng thời gian đã nộp phí trước đó đến hết chu kỳ kiểm định tiếp theo. Trong trường hợp thời gian tính phí không tròn tháng, số phí sẽ được tính theo số ngày lẻ chia 30 ngày nhân với mức phí của 1 tháng.

Nếu chủ phương tiện chưa nộp phí đúng hạn, ngoài số phí cho chu kỳ kiểm định tiếp theo, họ còn phải nộp số phí chưa thanh toán của chu kỳ trước. Số phí này sẽ được tính bằng mức thu phí của 1 tháng nhân với thời gian nộp chậm.

Trong trường hợp xe bị tịch thu, thu hồi, chủ mới của phương tiện chỉ cần nộp phí sử dụng đường bộ từ thời điểm mang xe đi kiểm định để lưu hành sau khi bán phát mại hoặc thanh lý.

Cuối cùng, các cơ quan, tổ chức, doanh nghiệp có thể nộp phí theo năm dương lịch hoặc theo tháng. Quy trình nộp phí theo năm dương lịch yêu cầu gửi thông báo văn bản đến đơn vị đăng kiểm, và chủ phương tiện phải đến nộp phí trước ngày 1.1 của năm tiếp theo. Doanh nghiệp có số phí từ 30 triệu đồng/tháng trở lên sẽ nộp phí theo tháng, và họ phải đến đơn vị đăng kiểm trước ngày mùng 1 của tháng tiếp theo để nộp phí cho tháng đó.